有限合伙型私募股权基金的税务处理及受托管理股权投资基金实务解析

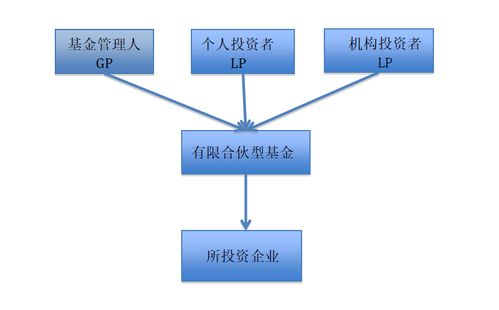

有限合伙型私募股权基金(Limited Partnership PE Fund)是中国私募股权市场中最常见的组织形式之一,其税务处理及受托管理涉及多个环节和主体,需要准确把握相关法规与实务操作。以下从基金层面、合伙人层面及受托管理人角度进行系统阐述。

一、基金层面的税务处理

有限合伙型私募股权基金自身不是所得税纳税主体,而是实行“穿透征税”原则。基金在运营过程中取得的收入,包括股权转让所得、股息红利、利息收入等,直接流向合伙人,由合伙人分别缴纳所得税。但基金作为增值税纳税人,需就相关收入缴纳增值税:

- 股权转让收益:属于金融商品转让,按6%的税率(小规模纳税人为3%)缴纳增值税;

- 股息、红利收入:通常不属于增值税应税范围;

- 利息收入:按贷款服务缴纳增值税,税率为6%。

二、合伙人层面的税务处理

合伙人分为普通合伙人(GP)和有限合伙人(LP),其税务责任因身份和收入性质而异:

- 普通合伙人(GP):对基金管理附带业绩报酬(Carried Interest)和基金管理费收入需区分处理。业绩报酬通常视为“经营所得”,适用5%-35%的超额累进税率;基金管理费若由关联管理公司收取,则按公司所得税率25%计税。

- 有限合伙人(LP):投资收益主要分为股息红利和股权转让所得。个人LP按20%税率缴纳个人所得税;机构LP并入应纳税所得额,按25%缴纳企业所得税。部分地区对合伙制基金有税收优惠,如一些地方对股权投资类合伙企业给予部分所得税返还。

三、受托管理股权投资基金的相关税务事项

受托管理机构(通常为私募基金管理人)主要负责基金的投资决策与日常运营,其收入来源及税务处理如下:

- 管理费收入:属于提供企业管理服务,按6%缴纳增值税(一般纳税人),并计入应纳税所得额缴纳企业所得税;

- 业绩报酬:同样视为服务收入,需缴纳增值税和企业所得税。若业绩报酬通过有限合伙架构分配,可能适用合伙企业的穿透课税规则,但需注意相关反避税条款。

四、税务合规与优化建议

- 合理设计基金架构:利用税收优惠地区注册基金或管理公司,但需确保具有合理商业目的,以防范税务风险。

- 收入性质认定清晰:严格区分股息、股权转让收益和管理服务收入,避免因定性模糊引发补税与罚款。

- 关注反避税规定:特别是针对关联交易、利益输送等的税务稽查趋势,确保所有交易符合独立交易原则。

- 及时完成纳税申报:无论是基金还是管理人,均需按时进行增值税、所得税的申报与缴纳,履行代扣代缴义务(如涉及个人LP)。

有限合伙型私募股权基金的税务处理需综合考量组织形式、合伙人类型、收入性质及受托管理角色,在合法合规的前提下进行科学规划与执行,以提升投资回报并控制税务风险。

如若转载,请注明出处:http://www.yuegangrong.com/product/40.html

更新时间:2026-05-28 18:04:27